수명이 늘어나고 일하는 기간도 길어지면서 건강의 가치가 그 어느 때보다 높아지고 있다.

건강하게 오래 살면 의료비와 간병비를 아낄 수 있고, 일하는 기간을 늘려 수입을 얻을 수도 있다.

하지만 병이 잦으면 그럴 수 없다. 건강의 좋고 나쁨에 따라 사망 시점에 나의 자산은 플러스일까, 마이너스일까?

글 손성동 한국연금연구소장

어느 날 아내와 이야기하던 중 작은 충돌이 있었다. 소파에 앉아 있던 아내가 “나는 몇 살까지 살까?”라고 읊조리는 말이 식탁에 앉아있던 내 귀에 들렸다. 아내를 위로할 겸 무심코 던진 “당신은 오래살 거야”라는 말이 화근이었다. 작은 탁구공에 강한 스매싱을 가하는 선수처럼 매서운 아내의 말이 내 귀를 세차게 때렸다. “내가 오래 살려고 매일 새벽마다 운동하는 줄 알아? 건강해야 돈이 적게 들고, 가족에게 피해를 주지 않으니까 그러는 거지.” 너무나 지당한 말에 말문이 막히고 말았다. 그래서 생각해봤다. 과연 건강은 가정경제에 어떤 영향을 미칠까? 답은 뻔하다. 건강한 사람은 가정 경제에 좋은 영향을 미칠 테고, 그렇지 못한 사람은 나쁜 영향을 초래할 것이다.

건강과 가정경제의 상관관계

건강이 가정경제에 미치는 영향의 정도를 계산하는 것은 쉬운 일이 아니다. 여러 변수를 고려하고 다양한 상황을 감안해야 하기 때문이다. 관련 자료를 찾아보던 중 일본에서 건강하지 못한 사람은 건강한 사람보다 4억 7,000만 원 정도 손해를 본다고 주장하는 책을 발견했다. 이번 호에서는 이 책의 내용을 중심으로 건강 여부가 가정경제에 어느 정도의 영향을 미치는지 살펴보고자 한다.

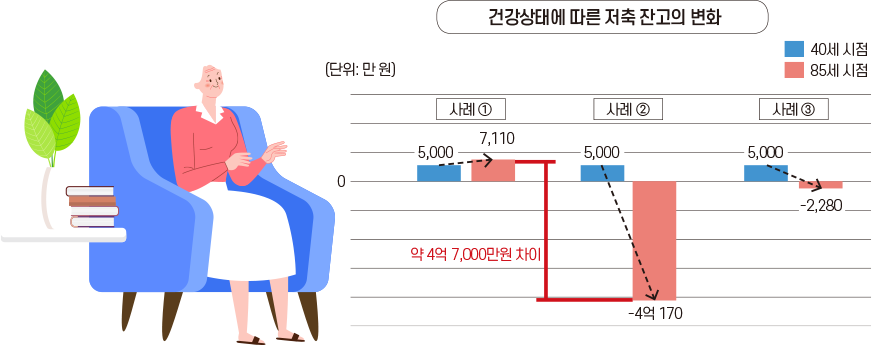

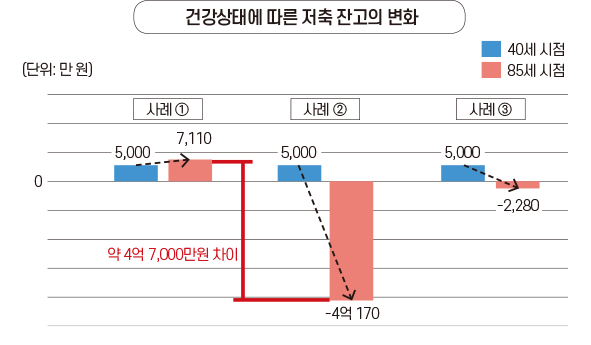

일본에서 재무설계사로 일하는 구로다 나오코는 2022년 일본경제신문사를 통해 《돈을 모으는 사람의 방은 왜 깨끗한가?》라는 책을 출판했다. 그 책에서 그녀는 평생 건강했던 사람과 잦은 병치레에 시달린 사람의 총수입과 총지출을 시뮬레이션해본 결과 사망 시점의 저축 잔고에 약 4억 7,000만 원 정도 차이가 난다고 주장했다. 편의상 이 글에서는 1엔을 10원으로 계산하여 원화로 제시한다.

구로다는 40세 독신 세대가 85세에 사망하는 것을 전제로 3가지 사례(건강한 사람, 현역 시절부터 지병이 있는 사람, 은퇴 후 병에 걸린 사람)에 대해 시뮬레이션했다. 40세 시점의 연 소득은 8,000만 원, 주거비와 여가비 등을 제외한 월 생활비는 200만 원을 가정했다. 저축은 5,000만 원이다. 사례별로 40세부터 85세까지의 수입과 지출의 현금흐름을 계산해 사망 시점인 85세에 얼마의 저축이 남았는가를 계산했는데, 사례별로 간략히 살펴보면 다음과 같다.

건강이 곧 재산

먼저 건강한 사람인 사례 ①이다. 사례 ①은 감기나 위염 등 가벼운 질병을 앓기는 하지만 암이나 뇌졸중 같은 큰 병을 앓지 않고 85세에 사망하는 경우이다. 이 사람은 60세 정년퇴직 이후에도 64세까지 일하고 국민연금을 수령하는 65세에 은퇴한다. 월 10만 원 정도를 투자해 70세까지 헬스클럽을 다니며 운동한다. 하지만 70세 이후 노화현상이 나타나면서 월 5만 원에서 10만 원 정도 병원비를 부담하며, 집에서 장기간병서비스를 받다가 85세에 노환으로 사망한다. 이 사람이 사망할 때 그의 통장에는 7,110만 원이 남아있다. 40세 시점의 저축이 5,000만 원이었으니, 이 사람은 사망할 때까지 저축액이 2,110만 원 늘어난 셈이다.

다음은 현역 시절부터 병치레를 많이 하는 사람인 사례 ②를 보자. 이 사람은 40대부터 고혈압이 있으며, 55세에는 뇌졸중, 75세에는 치매에 걸리는 것으로 가정했다. 55세에 뇌졸중이 발병한 이후에는 연간 수입이 20%나 감소하며, 57세에 조기 퇴직하여 60세부터 국민연금을 앞당겨 받는다. 이 사람은 40세부터 85세까지 지병인 고혈압을 비롯한 각종 질병의 치료비와 약값으로 1억 6,000만 원을 지출한다. 이 결과 85세 사망 시점에 이 사람의 통장에는 마이너스 4억 170만 원이 찍혀 있다.

마지막으로 은퇴 후 질병에 걸린 사람인 사례 ③을 보자. 이 사람은 사례 ②처럼 40대에 고혈압을 앓아 정기적으로 통원 치료를 받으며 운동과 식사 등 건강관리에 신경을 쓴 결과 60세 정년퇴직 이후에도 계속 일한다. 하지만 65세에 국민연금 수령을 계기로 은퇴한 다음 해인 66세에 뇌졸중, 75세에 뇌혈관성 치매에 걸린다. 이 사람이 40세부터 85세까지 질병 치료와 투약, 장기간병서비스 등에 쓴 비용은 1억 5,400만 원 정도이다. 이 결과 85세 사망 시점에 이 사람의 통장에는 마이너스 2,280만 원이 찍혔다.

구로다의 시뮬레이션 결과는 건강상태가 가정경제에 미치는 영향을 구체적인 수치로 보여준다. 일본과 우리나라의 사정이 다르다고 무시해서는 안 된다. 구로다가 시뮬레이션에 사용한 세부적인 가정을 면밀히 따져보고, 우리나라와 일본의 사회보장제도 차이 등을 감안해 필자가 분석한 바로는 구로다가 제시한 결과보다 우리나라의 결과가 더 나쁘게 나타날 가능성이 높다고 판단되기 때문이다. ‘건강이 최고’라는 말의 경제적 의미를 되새겨보아야 한다. 인간의 수명보다 자산의 수명이 짧아지면 본인은 물론 가족들에게 엄청난 민폐를 끼치게 된다. 이런점을 염두에 두고 지금부터라도 자신의 건강에 조금 더 관심을 기울이자.